|

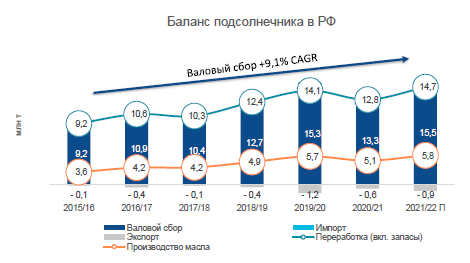

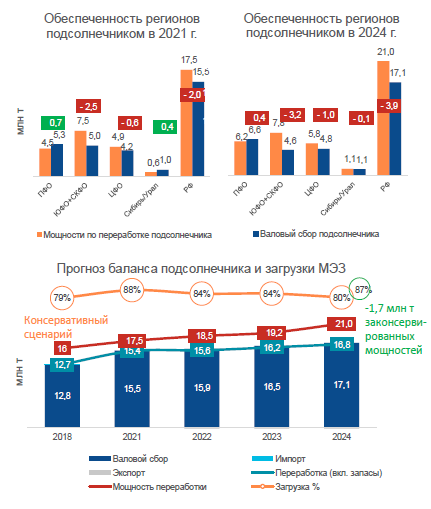

Текущие мощности по переработке подсолнечника в РФ оцениваются в 17,5 млн т, за минусом законсервированных (1,4 млн т в ЮФО и 0,3 млн т в ЦФО) составляют 15,9 млн т. С учетом урожая подсолнечника на уровне 15,2-15,5 млн т в текущем сезоне (оценки ИКАР, СовЭкон, USDA) и действия фактически заградительных экспортных пошлин (экспорт всего 41 тыс. т за 10М 2021 г. против 1,1 млн тза 10М 2020 г.) загрузка перерабатывающих мощностей может составить 87-89%, а без учета законсервированных - 96-98%.

Обеспеченность переработчиков семенами подсолнечника сильно варьируется по регионам. Профицитные регионы в 2021 г. - Поволжье, Сибирь и Урал (обеспеченность более 100%). Дефицит сырья наблюдается на Юге и в Центре, где обеспеченность сырьем составляет 67% и 87%, соответственно.

Сейчас на рынке реализуется ряд проектов по переработке подсолнечника, которые суммарно могут добавить 3,5 млн т мощностей к 2024 г., что обострит конкуренцию за сырье, особенно в ЦФО и ЮФО с учетом текущих дефицитов. В прогнозе учтены следующие проекты с учетом данных от ДКБ:

■ ЦФО: Содружество (Курск) +1 млн т в 2022 г.

■ ПФО: Эфко (Тольятти) +0,7 млн т в 2023 г.; Астон (Оренбург) +1 млн т в 2024г. (по данным ДКБ, проект НМЖК будет реализован после 2024 г.)

■ ЮФО: ГАП (Краснодар) +0,3 млн т в конце 2023 г.

■ СФО: Сигма (Алтай) +0,5 млн т в конце 2023 г.

При прогнозе баланса предполагается:

S рост урожайности на 3% к средней за 3 года (2018-20 г.) за счет улучшения агротехнологий и использования эффективных сортов;

S площадь посевов растет во всех округах, кроме Юга, от базы среднего за 3 года (2019-21 гг.) уровня со среднегодовым темпом за последние 5 лет (2017-21 гг.); на Юге - нулевой темп роста (предполагает прирост площадей на 0,6 млн га в ПФО и по 0,2-0,3 млн га в ЦФО и СФО, который может быть обеспечен в т. ч. дальнейшим замещением кормовых культур - слайд 6);

S модернизация мощностей будет компенсирована снижением операционной мощности на старых МЭЗах;

S экспортная пошлина на подсолнечник сохранится, что фактически обнулит экспорт сырья из страны.

В консервативном сценарии при реализации всех проектов загрузка мощностей может снизиться до 80% к 2024 г. (уровень 2018 г.). В оптимистичном сценарии, если законсервированные мощности на 1,7 млн т закрываются, загрузка будет на текущем уровне (87%).

|

Сельхозкультуры

Сельхозкультуры  Готовая продукция

Готовая продукция  Семена

Семена  Техника и оборудование

Техника и оборудование  Услуги

Услуги  Агросредства

Агросредства  Корма

Корма