Дата публикации: 30.03.23

ИНВЕСТИЦИОННАЯ ИДЕЯ от Открытие Инвестиции (партнерский материал):

*«Русагро» — один из крупнейших вертикально интегрированных агропромышленных холдингов в стране. Компания занимает лидирующие позиции в производстве сахара, свиноводстве, масложировом бизнесе и растениеводстве, а также входит в топ-5 крупнейших землевладельцев в РФ. Активы «Русагро» расположены в 11 субъектах РФ, в основном в центральном регионе и на Дальнем востоке. В штате компании числятся более 20 тыс. сотрудников. По итогам 2022 года 30% от выручки пришлось на экспортные продажи. Головной структурой группы является зарегистрированная на Кипре ROS AGRO PLC. В 2011 году компания в рамках IPO разместила свои расписки (GDR) на Лондонской фондовой бирже (торги ими там приостановлены с марта 2022 года), а в 2014 году произошёл допуск GDR и к торгам на Московской бирже. Основными акционерами «Русагро» являются её основатель Вадим Мошкович (49%), Максим Воробьев (10%), а также Председатель Совета директоров компании Максим Басов (7,6%). Порядка 25% акций находятся в свободном обращении в свободном обращении.

-

Стратегия компании направлена на расширении мощностей во всех сегментах бизнеса как за счёт строительства новых объектов «с нуля», так и точечных сделок M&A. Параллельно «Русагро» активно укрепляет вертикальную интеграцию по всей цепочке создания стоимости, а также планомерно развивает экспортное направление бизнеса.

-

Спрос на с/х продукцию остаётся неизменным и не зависит от экономического цикла, что формирует устойчивую базу для выручки компании. При этом вертикальная интеграция бизнеса и передача ресурсов внутри компании является эффективным способом натурального хеджирования от колебаний цен на зерновые, являясь источником конкурентного преимущества для «Русагро».

- «Русагро» завершает основной инвестиционный цикл и выходит на этап высокой генерации свободного денежного потока. В сочетании с невысокой долговой нагрузкой, компания имеет потенциал для солидных дивидендных выплат в случае успешного решения технических сложностей, связанных с кипрской пропиской головной структурой холдинга.

- Вторая половина 2022 года оказалась весьма непростой для «Русагро» из-за снижения цен в сельскохозяйственном сегменте и опережающей инфляции издержек. Тем не менее мы не ждём дальнейшего ухудшения финансовых результатов компании в 2023 году и с учётом низких мультипликаторов вместе с возросшей вероятностью восстановления дивидендных выплат по-прежнему видим в расписках AGRO инвестиционную привлекательность.

- По результатам отчётности за 2022 год мы понизили оценку справедливой стоимости одной расписки AGRO Групп» до 1000 рублей, что подразумевает потенциал роста котировок в размере 42,0% к рыночным уровням и соответствует рекомендации «ПОКУПАТЬ».

Структура бизнеса "Русагро":

Бизнес компании состоит из 4 основных операционных сегментов:

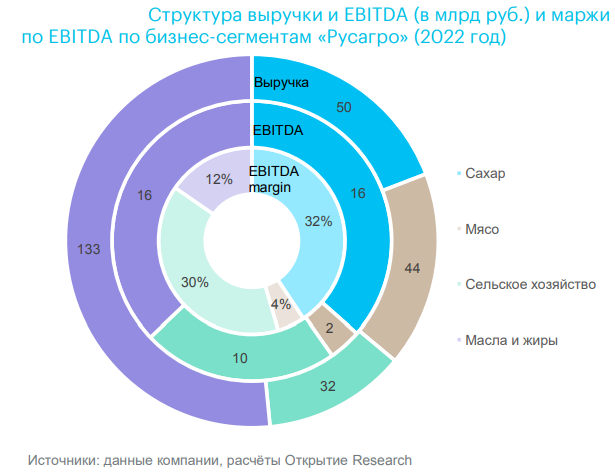

- Сельскохозяйственный бизнес — является ресурсной базой для выращивания продуктов и первичным звеном в цепи создании добавочной стоимости товара. Сельхоз сегмент осуществляет поставки сахарной свёклы для сахарного сегмента, продаёт зерно мясному бизнесу, а также снабжает масложировое направление соевыми бобами и семенами подсолнечника. Земельный банк «Русагро» составляет 660 тыс. га (доля пашни — 86%), в собственности компании находится 54% земель. Совокупная мощность хранения включает 4 элеватора и 5 зерновых площадок и составляет 976 тыс. тонн. В структуре посевов (см. диаграмму 2) преобладают соя (36%), пшеница (30%) и сахарная свёкла (16%). В 2022 году 100% сахарной свёклы, 40% зерновых и 11% масличных культур было реализовано внутри группы «Русагро».

- Масложировой бизнес занимается экстракцией масла, производством и реализацией промышленной (шрот, сырое масло и промышленные жиры) и потребительской (бутилированное масло, майонез, маргарин) масложировой продукции. В 2022 году «Русагро» являлась одним из крупнейших производителей подсолнечного масла в РФ с долей рынка 11%, а также одним из лидеров в производстве промышленных жиров с долей рынка 24%. В 2022 году 43% (или 554 тыс. тонн) всей реализованной промышленной продукции масложирового сегмента было направлено на экспорт.

- Мясной бизнес включает выращивание, убой и реализацию свинины, а также производство комбикормов и утилизацию отходов. «Русагро» является производителем свинины №3 с долей рынка в 5,8%. Компания владеет 23 товарными свиноводческими комплексами (товарное поголовье 2,842 млн) и 5 племенными фермами для воспроизводства стада. В 2022 году компания произвела 336 (+9%) тыс. тонн свинины, из которых 281 (+13%) тыс. тонн была реализованы, в том числе 15% — на экспорт. В 2024 году после завершения строительства оставшихся 2 свинокомплексов в Приморском крае производственные мощности «Русагро» превысят 390 тыс. тонн свинины в год.

- Сахарный бизнес — производство и реализация сахара из сахарной свёклы. В производстве сахара «Русагро» занимает 3 место в РФ с долей рынка 13%. Совокупная производственная мощность — 1 млн тонна сахара в год. В 2022 году «Русагро» нарастила реализацию сахара на 11%, до 853 тыс тонн, а выручка достигла рекордных 49,6 млрд руб.

Финансовые показатели:

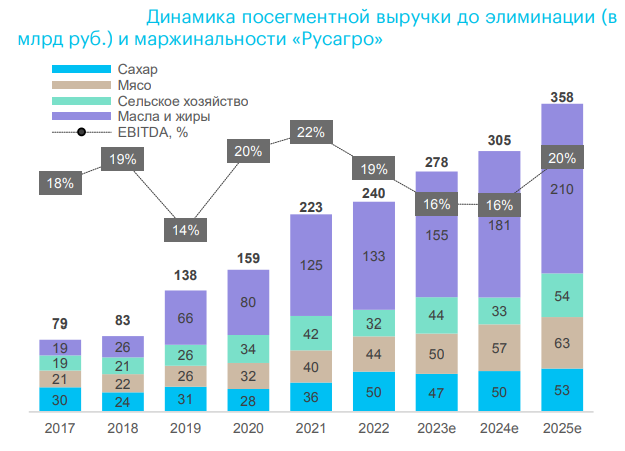

Выручка «Русагро» в IV квартале 2022 года составила 58,2 млрд руб., что на 11% ниже, чем годом ранее. В IV квартале компания сократила чистую прибыль на 9,3% г/г, до 5,45 млрд руб., тогда как скорректированная EBITDA снизилась на 44% г/г, до 9,6 млрд рублей (рентабельность по EBITDA в IV квартале составила 17% против 27% годом ранее). Чистая прибыль группы за весь 2022 год составила 6,787 млрд рублей, что на 84% меньше, чем в 2021 году. Скорректированная EBITDA за весь 2022 год снизилась на 6%, до 45 млрд рублей (снижение маржинальности на 2,7%), а выручка увеличилась на 8%, до 240,2 млрд рублей. Данные по выручке и EBITDA в IV квартале отражают финал непростого сельскохозяйственного 2022 года, оказавшись под давлением негативных ценовых трендов в с/х сегменте, где менеджмент предпочёл перенести продажи на 2023 год в ожидании лучшей конъюнктуры.

В то же время влияние остальных сегментов с точки зрения динамики выручки было в основном нейтральным. Если говорить про маржинальность, то в сахарном сегменте в IV квартале сокращение рентабельности произошло за счёт снижения продаж высокомаржинального свекловичного жома и удлинения логистических маршрутов. В то же время маржа масложирового бизнеса, наоборот, возросла на 800 б.п. за счёт снижения закупочных цен на семена подсолнечника и отмены таможенной пошлины на масло наливом с октября 2022 года. Под существенным давлением также оказалась маржа мясного сегмента, где на цены реализации повлиял переизбыток свинины, наблюдаемый в целом на российском рынке, а удорожание кормов в I полугодии 2022 года оказало негативное влияние на себестоимость в III–IV кварталах, при том что расходы на запуск Приморского кластера сохранялись в повышенном размере.

С точки зрения перспектив на 2023 год, основные контрибьютеры роста 2022 года (сахарный и масложировой сегменты), вероятно, сохранят своё преимущественное влияние в структуре выручки «Русагро» с умеренным колебанием реализационных цен, и без существенного давления на маржинальность продаж. В то же время негативная конъюнктура на рынке свинины, вероятно, сохранится, поскольку устранение дисбалансов в виде избыточного предложения мяса потребует больше времени, но в то же время, наблюдаемое в I квартале 2023 г. удешевление кормов поддержит маржу. К тому же, уход с рынка наименее эффективных игроков создаёт дополнительные возможности для «Русагро» с точки зрения увеличения здесь своей доли.

Высокая неопределённость сохранится и в сельхоз сегменте, однако наличие экспортных пошлин на пшеницу ограничит колебания цен, а нераспроданные запасы урожая 2022 года будут способствовать увеличению выручки сегмента. Что касается управления капиталом, то переносы объёмов продаж на 2023 год и усложнение логистических цепочек привели к увеличению оборотного капитала на 34 млрд руб. В тоже время капитальные вложения в размере 12 млрд руб. (примерно столько ожидается и в 2023 году) оказались в целом в рамках плана. В результате соотношение «чистый долг/EBITDA» по итогам 2022 года несколько увеличилось с 1,5х до 2,2х.

Впрочем, наличие государственного субсидирования процентных ставок для сельхозпроизводителей существенно упрощает для «Русагро» обслуживание долга. Так, эффективная ставка заёмных средств для компании в 2022 году не превышала 3%. Более того, накопленные запасы денежных средств, размещённые в депозитах, генерируют процентный доход, перекрывающий расходы по долгу.

Инвестиционные тезисы Открытие Инвестиции

Низкая чувствительность к экономическому циклу и защита от инфляции.

Спрос на продукты питания продиктован естественными потребностями населения, поэтому он остаётся стабильным и не зависит от фазы экономического цикла, что формирует устойчивую натуральную базу для выручки «Русагро». При этом российское сельское хозяйство в целом уже достигло режима самообеспечения в ключевых продовольственных направлениях, тогда как риски перепроизводства и усиления внутренней конкуренции снижаются за счёт экспортных операций. И хотя в краткосрочном периоде цены на с/х товары зависят от урожайности, уровня запасов и госрегулирования, в долгосрочном периоде они, как правило, растут вместе с инфляцией. При этом за счёт вертикальной интеграции достигается диверсификация и стабилизация операционной маржи на уровне всего бизнеса «Русагро», что способно существенно сгладить любые конъюнктурные спады.

Завершение инвестпрограммы и рост денежных потоков.

За последние 5 лет «Русагро» инвестировала более 78 млрд руб. в поддержание и развитие своих активов и в 2020–2021 годы по факту прошла пик капвложений. Наиболее капиталоёмким был мясной сегмент, где завершение основного производственного цикла ожидается в текущем году с последующим выводом на проектную мощность кластера в Приморском крае в середине 2023 г. Таким образом, компания постепенно выходит в режим повышенной генерации свободных денежных потоков, что выгодно для акционеров как с точки зрения дальнейшего сокращения долговой нагрузки, так и для создания финансовой подушки, которую можно использовать для будущих выплат акционерам или для сделок M&A.

Восстановление выплат дивидендов.

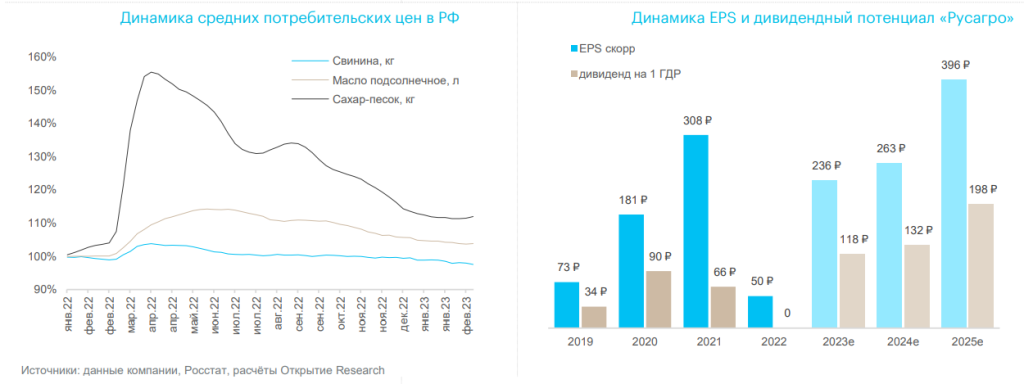

В результате санкций на инфраструктуру финансовых рынков держатели расписок «Русагро» в настоящий момент фактически не могут осуществлять свои акционерные права, и прежде всего — получать дивиденды. При этом «Русагро» может стать одной из первых отечественных публичных структур, решивших данную проблему. Во-первых, головная холдинговая ROS AGRO PLC зарегистрирована на Кипре, что несколько упрощает переезд по сравнению с другими юрисдикциями. Во-вторых, 20 марта 2023 года GDR компании были допущены к торгам на Astana International Exchange (AIX), что, вероятно, является первым шагом на пути восстановления акционерных прав. Очевидно, что возврат к дивидендам может стать мощным драйвером для переоценки GDR «Русагро». По нашим оценкам, при payout на уровне 50% от чистой прибыли по МСФО, как прописано в дивидендной политике, по итогам текущего года акционеры могут получить более 100 руб. на одну расписку.

Оценка стоимости акций

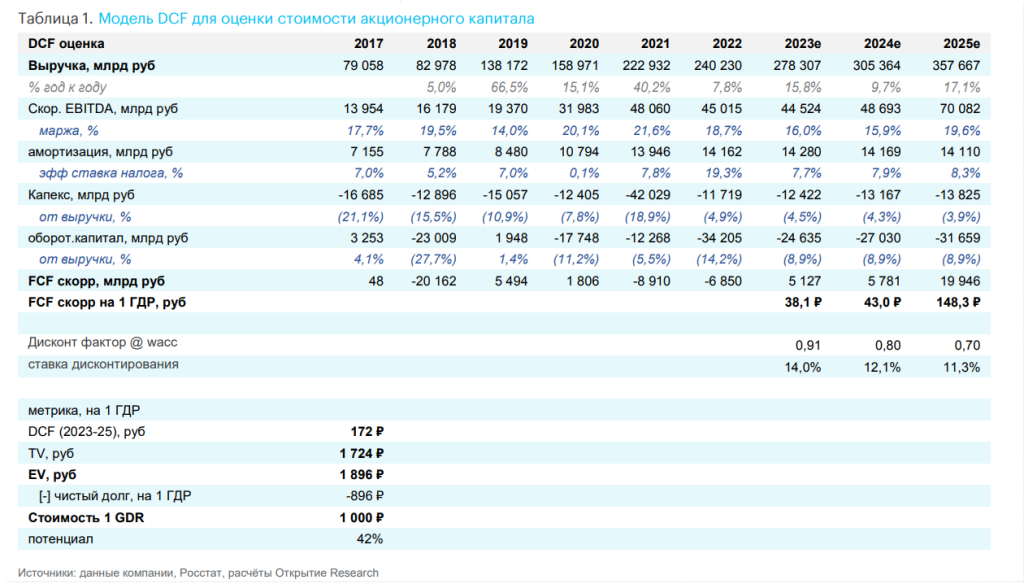

Для определения целевой цены расписок «Русагро» мы используем метод дисконтирования денежных потоков (DCF, см. таблицу 1), так как полагаем, что это наиболее эффективный инструмент для отражения специфики бизнеса компании и её структуры капитала. Для расчёта ставки привлечения капитала (WACC) мы применяем пониженный коэффициент бета в размере 0,9 как отражение низкой чувствительности бизнеса «Русагро» к экономическому циклу.

В результате проведённой оценки целевая цена GDR «Русагро» на горизонте 12 месяцев получается равной 1000 рублей, что подразумевает потенциал роста на уровне 42% к текущим котировкам и соответствует рекомендации «ПОКУПАТЬ».

Риски

- Усугубление геополитических рисков в среднесрочной перспективе может оказать сильное негативное воздействие на российский фондовый рынок в целом, и расписки «Русагро» в частности.

- Снижение цен на сельхоз культуры и неблагоприятные изменения государственной политики в области контроля ценообразования, субсидирования и экспорта могут в перспективе негативно повлиять на финансовые показатели группы.

- Длительная задержка или приостановка процесса редомициляции и/или смены площадки зарубежного листинга для возврата к полноценным дивидендным выплатам может создать негативное давление на котировки.

Партнерский материал предоставлен профессиональным участником рынка ценных бумаг "Открытие. Инвестиции"

Сельхозкультуры

Сельхозкультуры  Готовая продукция

Готовая продукция  Семена

Семена  Техника и оборудование

Техника и оборудование  Услуги

Услуги  Агросредства

Агросредства  Корма

Корма