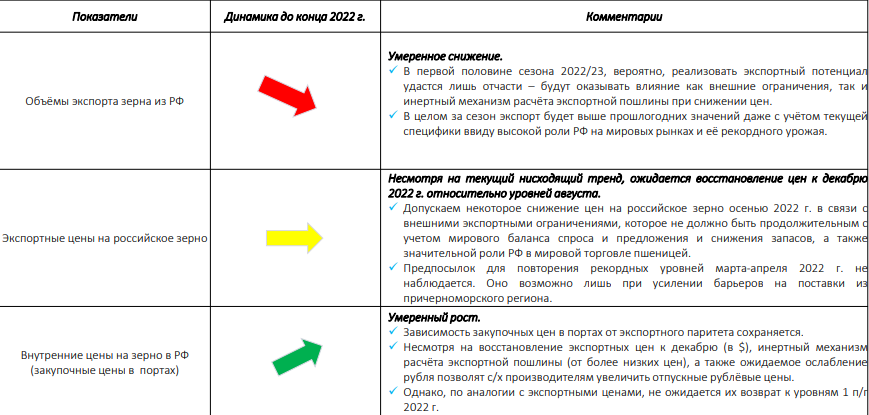

Выводы обзора:

Мировой рынок: ограниченное предложение сохраняет потенциал высоких цен

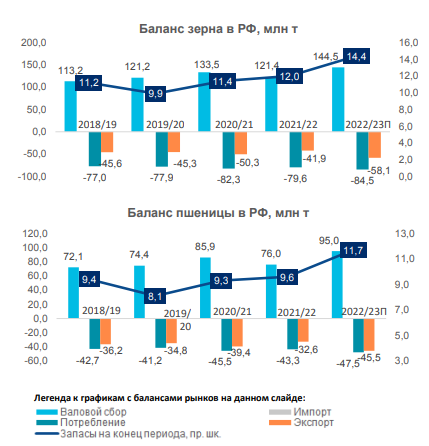

На пшеницу, кукурузу и ячмень приходится 94% сборов всех зерновых в мире (данные 2021/22): 34% / 53% / 7% соответственно.

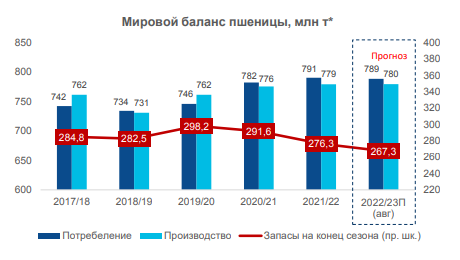

Фундаментальные факторы мирового рынка пшеницы и ячменя поддерживают цены на высоких многолетних уровнях: в последние 2 сезона запасы снижаются под влиянием стагнации сборов зерна на фоне значительного роста потребления – рост населения, рост животноводства. В результате запасы пшеницы и ячменя находятся сейчас на минимальных за последние 5 лет уровнях, а потребление пшеницы в сезоне 2021/22 достигло многолетнего максимума.

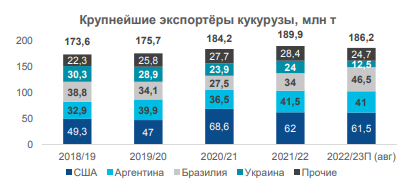

В сегменте кукурузы ситуация несколько иная. После 4-х дефицитных сезонов, в 2021/22 производство превысило потребление, отчасти восстановив запасы. Это обусловило более умеренный рост цен на кукурузу в мире в 2022 г., по сравнению с пшеницей (см. следующий слайд). В следующем сезоне производство снова ожидается ниже уровня потребления, главным образом, за счёт погодного фактора (засуха в основных регионах производства), что также создаст поддержку корректирующимся вниз на стыке сезонов ценам.

В сезоне 2022/23 прогнозируется снижение производства: - по пшенице – за счёт Украины, Австралии, ЕС, Индии; - по кукурузе – за счёт Украины, США, ЕС, Индии. Производство ячменя ожидается чуть выше уровня завершившегося сезона.

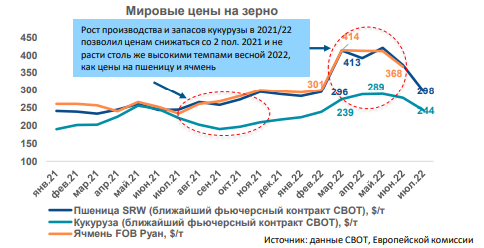

Мировой рынок: цены вернулись с рекордных уровней, но остаются высокими

Россия и Украина занимают центральное положение в мировой торговле зерном.

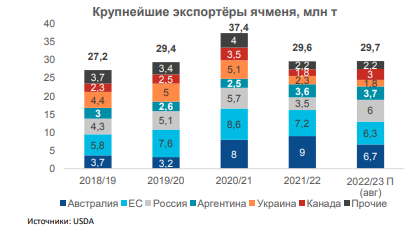

- Средняя доля 2-х стран в мировом экспорте пшеницы и ячменя за последние 4 сезона 28% и 29% соответственно.

- Средняя доля Украины в мировом экспорте кукурузы 15% за последние 4 сезона.

- Россия является лидером по объёмам экспорта пшеницы с долей 16% в сезоне 2021/22 и прогнозируемой долей 19% в 2022/23.

Конфликт между Россией и Украиной оказал прямое влияние на динамику мировых цен на зерно. С закрытием украинских портов и на опасениях снижения объёмов экспорта из РФ в связи с рисками судоходства в черноморском регионе, ростом стоимости страховки, санкционными рисками и проблемами с валютными расчётами - цены на зерно за 1-2 месяца выросли до рекордных уровней: на пшеницу и ячмень на 37%-40%, на кукурузу – на 15-20% относительно февраля 2022 г.

При этом, сокращения российского экспорта относительно прогнозов от середины февраля 2022 г. не произошло или оно оказалось незначительным:

- экспорт зерна 41,9 млн т в 2021/22 против прогноза 41,6 млн т (ИКАР);

- экспорт пшеницы 32,6 млн т в 2021/22 против прогноза 33-35 млн т (ИКАР, РЗС).

Есть вероятность, что эти объёмы близки к потенциалу экспорта в условиях внешних ограничений, но оценить его на этом примере сложно, поскольку Россия и Украина большую часть своего экспортного потенциала реализовала в 1 пол. сезона 2021/22:

- Россия вывезла за 1 пол. сезона 21,5 млн т пшеницы, во 2 пол. сезона 11,2 млн т, ограниченных также действием квоты,

- Украина вывезла 17 млн т пшеницы в июл.21–янв.22 из ожидаемых 24 млн и фактических 18 млн т за весь сезон.

В результате заключения сделки по вывозу зерна из Украины по «зерновому коридору», цены на пшеницу и кукурузу в июле 2022г. вернулись к уровням февраля 2022 г. (по ячменю данных за июль нет). Этот уровень цен по-прежнему является высоким и подкреплён фундаментальными факторами (см. предыдущий слайд).

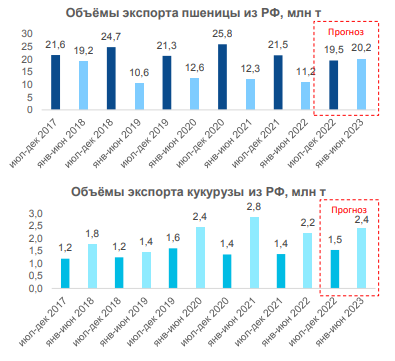

Российский рынок: ожидается рекордный урожай, оценки экспорта не однозначны

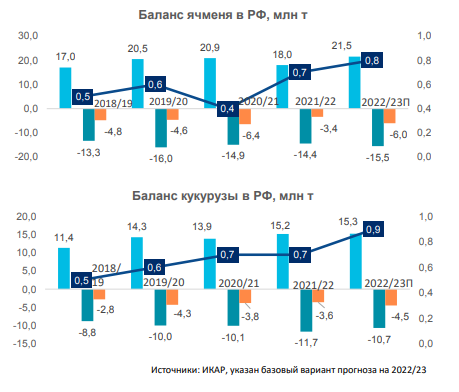

Объёмы производства зерна в сезоне 2021/22 находились около средних уровней последних лет, но экспорт показал минимальный уровень за последние 4 сезона в связи с санкционной политикой западных стран в отношении РФ, а также внутренними ограничениями на вывоз (действия квот) – см. слайд 4.

В России в 2022 г. ожидается рекордный урожай как зерна в целом – 144,5 млн т (предыдущий рекорд был установлен в 2017 г. в 135,5 млн т), так и пшеницы в частности – 95 млн т (также в 2017 г. – 86 млн т) – данные базового прогноза ИКАР. Прогноз сбора ячменя и кукурузы также близок к максимумам – 21,5 и 15,3 млн т соответственно.

При потреблении зерна на уровне, незначительно превышающем объёмы последних 2-х лет, экспортный потенциал РФ сезона 2022/23 оценивается в 58,1 млн т и существенно превосходит уровень предыдущих сезонов: +15,5% к 2020/21 и +38,6% к 2021/22. Это также базовый прогноз ИКАР.

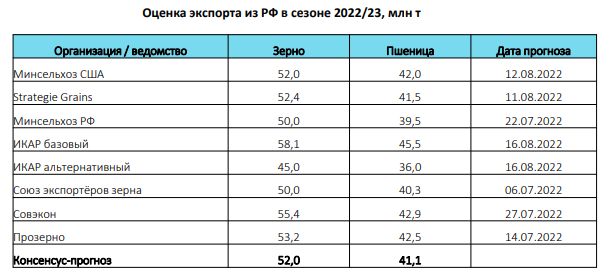

При этом, оценки экспорта зерна и пшеницы от государственных ведомств и аналитических агентств рознятся – см. следующий слайд.

Российский экспорт: разброс оценок отражает высокую степень неопределенности

Наряду с базовым прогнозом российского зернового экспорта ИКАР публикует альтернативную версию: зерна (всего) пшеницы/ кукурузы / ячменя: 45 /36 / 3,5/ 4,2 млн т. Данная версия, по мнению агентства, отражает наличие текущих ограничений на экспорт российского зерна: настороженное отношение покупателей к закупкам в РФ ввиду боевых действий в регионе, высоких ставок на фрахт и страхование, санкционные опасения.

Открытие Research рассматривает альтернативный прогноз ИКАРа как излишне пессимистичный. Россия является крупнейшим поставщиком зерна на мировые рынки, и невозможность реализовать существенный экспортный потенциал страны ввиду внешних факторов приведёт к росту цен на продовольствие, что противоречит усилиям мирового сообщества.

В нескольких официальных документах, поддерживаемых риторикой официальных лиц ЕС, предписано не создавать препятствий экспорту из России с/х продукции: в меморандуме по взаимодействию между РФ и ООН, подписанном одновременно с соглашением по вывозу зерна с территории Украины, а также в Официальном журнале ЕС в рамках публикации 7-го пакета санкций.

Ещё одним косвенным показателем в пользу сохранения возможностей экспорта является регулярный пересмотр в сторону увеличения прогноза МСХ США по экспорту пшеницы из РФ в 2022/23: 32 млн т от апреля 2022, 42 млн т от августа 2022.

Консенсус-прогноз экспертных агентств и ведомств от июля – начала августа 2022 г. (среднее значение) по экспорту российского зерна на сезон 2022/23 составляет 52 млн т, по экспорту пшеницы – 41,1 млн т. Это будет являться максимальным уровнем за последние 5 лет.

При этом коридор прогнозов довольно существенный: от 36 до 45,5 млн т по пшенице и от 45 до 58,1 млн т по зерну. Данная разница обусловлена высокой неопределённостью оценки реального экспортного потенциала исходя не из урожая и потребления, а исходя из уровня и продолжительности внешних ограничений.

По оценкам Открытие Research, фактический объём экспорта может быть ниже консенсус-прогноза (см. слайды 7 и 8).

Российский экспорт - прогноз Открытие Research: объемы могут оказаться ниже консенсус-прогноза, распределение внутри сезона изменится

Существуют риски нереализации экспортного потенциала в сезоне 2022/23 в полной мере, поэтому прогноз Открытие Research по объему экспорта следующий: пшеница/кукуруза/ячмень: 39,7 / 3,9 / 5,2 млн т; всего зерно 48,9 млн т.

Распределение экспорта пшеницы и ячменя внутри сезона 2022/23 будет смещено относительно многолетних значений в пользу увеличения доли второй половины сезона. Объёмы экспорта пшеницы после декабря 2022 г. могут превзойти половину суммарного экспорта за весь сезон. Этому будет способствовать:

- Сниженная активность экспортёров на старте сезона;

- Объективные ограничения;

- Похожее смещение наблюдалось в сезоне 2017/18.

Подробнее об ограничениях и прочих факторах – см. следующий слайд.

Распределение экспорта кукурузы останется на уровне среднегодовых значений предыдущих лет из-за смещения начала её активного экспорта на 4 квартал 2022 г., когда ожидается постепенное восстановление активности экспорта.

Полагаем, что объёмы экспорта во 2 половине сезона 2022/23 не должны существенно превосходить исторические максимумы ввиду ограниченности мощностей для хранения.

Ограничения на поставку комплектующих для импортной с/х техники не должны оказать существенного влияния на уборку урожая текущего сезона – основная их часть, по информации участников рынка, закуплена в конце 2021 г., проблемы возможны в следующем сезоне из-за ограничений импорта.

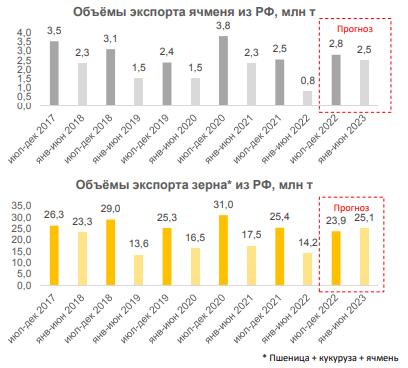

Российский экспорт: большая часть зерна экспортируется в первой половине сезона, в 2022/23 распределение может быть несколько скорректировано

За последние 5 сезонов 2/3 экспорта пшеницы и ячменя вывозилось в 1 пол. сезона – с июля по декабрь. По пшенице разброс этого значения довольно слабый – от 63% до 70%. В основном данное распределение связано с ограниченными возможностями по хранению зерна и более жестким гос. регулированием с января по июнь (квоты, экспортные пошлины). Экспорт кукурузы традиционно смещён на 2 пол. сезона ввиду более поздней уборочной кампании.

Отличается распределение экспорта пшеницы в сезоне 2017/18 (наиболее похожем по объёмам сбора зерна на текущий сезон): в 1 пол. сезона вывезено только 53% - связано с рекордным урожаем и отсутствием ограничений на экспорт во 2 пол. сезона.

Соотносимую сезонную динамику демонстрируют запасы пшеницы с/х производителей, пик которых приходится на сентябрь. В рекордном 2017/18 пик и дальнейшая продажа запасов смещены немного вперёд (на 1-1,5 мес.) с дальнейшим постепенным сокращением этой разницы. В 2022/23 запасы уже превышают уровень 2017/18 и, вероятно, смещение их максимума произойдёт на более поздние сроки.

В текущем сезоне сдерживающие факторы могут привести к снижению либо иному распределению натуральных и денежных объёмов экспорта:

- Ожидаемый рекордный урожай в условиях логистических ограничений в части ж/д транспорта и закрытия 11 аэропортов на юге РФ.

- Позднее начало уборки урожая из-за холодной весны во многих субъектах РФ.

- Санкционная политика западных стран и боевые действия снижают активность иностранных покупателей и фрахтователей судов в черноморском регионе. В июле 2022 г. число стран импортёров пшеницы из РФ снизилось до 17 с 43 в июле 2021.

- Характерное для урожайных лет снижение качества зерновых, ожидается 31,5% фуражной пшеницы в 2022 г. – уровень 2017 г. (данные ИКАР).

- Замедление темпов экспорта из РФ на старте сезона, наверстать которое быстро будет проблематично из-за сезона штормов в Чёрном море в ноябре-декабре .

- Высокие темпы экспорта из ЕС и Австралии в начале сезона позволяют импортёрам выжидать снижения цен.

По данным Российского зернового союза, экспорт зерна в июле 2022 г. снизился на 17% г/г, пшеницы – на 10,5%, кукурузы – на 7,3%, ячменя – на 63%. В августе по оценкам ИКАР может быть вывезено 5 млн т зерна (-15% г/г) и 3,8 млн т пшеницы (-24% г/г).

Факторы низких темпов экспорта в начале текущего сезона:

- Отставание в темпах уборки по зерну: на 12.08.22 уборка выполнена на 18,8 млн га / 25,1 млн. га годом ранее (-25%).

- Ожидание экспортёрами снижения экспортной пошлины в связи с коррекцией цен (см. слайд 9);

- Попытки экспортёров на фоне наличия оборотных средств от сверхприбылей в марте-апреле 2022 г. (см. слайд 11) – оказать влияние на: - цены внутри РФ по мере заполнения хранилищ, - экспортные цены по мере снижения запасов у основных покупателей.

- Сильный рубль в июле-августе 2022 г.

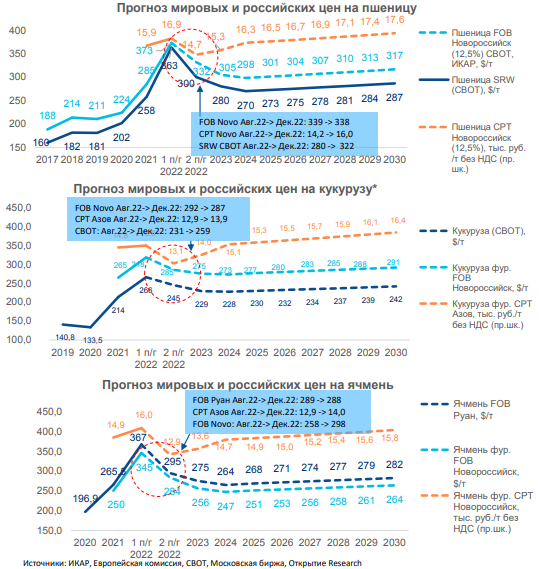

Экспортная пошлина: изменение методологии расчета сгладит колебания цен на внутреннем рынке

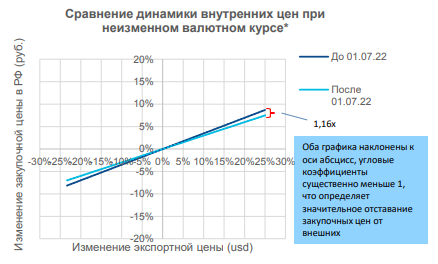

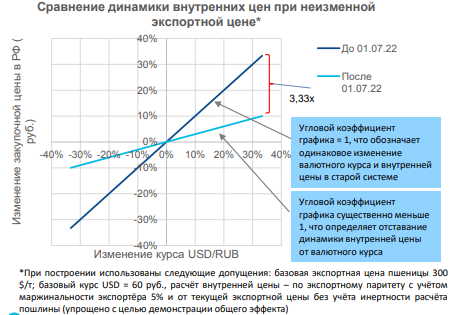

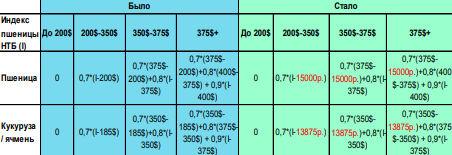

С 01.07.2022 изменена методология расчёта экспортной пошлины на зерно. Изменение коснулось первой цены отсечения, после которой экспортная пошлина перестаёт быть нулевой. Ранее она составляла 200 $/т для пшеницы и 185 $/т для кукурузы и ячменя, с 01.07.2022 она составила 15 000 и 13 875 руб./т соответственно. Вторая и третья цены отсечения остались без изменения (375$/т и 400$/т для пшеницы и 350$/т и 375$/т для кукурузы и ячменя). Данное изменение было направлено на снижение влияния валютного курса на пошлину и, соответственно, на внутренние цены, а также на повышение конкурентоспособности российской пшеницы на внешних рынках.

Сравнение 2-х механизмов расчёта пошлины показало следующее:

- влияние курса на внутреннюю закупочную цену значительно выше в старой системе;

- при ровном курсе рост экспортных цен меньше отражается на внутренней закупочной цене в новой системе, но разница не столь значительна - в обеих системах при существенном скачке цен внешние цены растут значительно быстрее внутренних. Аналогично - при резком снижении.

- при одинаковых ценах и валютном курсе внутренняя закупочная цена выше при новой системе, что даёт дополнительную маржу с/х производителям;

- экспортёр имеет возможность снизить экспортную цену, не потеряв в маржинальности (при соответствующем снижении закупочной цены), при этом внутренняя цена останется существенно выше, чем в старой системе, что положительно сказывается на конкурентоспособности российского зерна.

Остальная часть расчёта пошлины осталась без изменений. Действующая экспортная цена по-прежнему определяется на основании индексов зерновых на НТБ, которые учитывают внебиржевые контракты с датой заключения от Т-60 до Т-4 дня, что предопределяет существенную инертность индексов и на практике указанная на графиках динамика может реализовываться с временным лагом. Кроме того, добавился фактор неопределённости в виде курса USD/RUB. Помимо снижения прозрачности расчёта, и запоздалой реакции пошлины на изменение мировых цен, это сказывается на планировании маржи экспортёров: в случае фиксации цены по результатам тендера с поставкой через период времени и росте мировых цен в этот период, выросшая пошлина уменьшит изначальную рентабельность контракта.

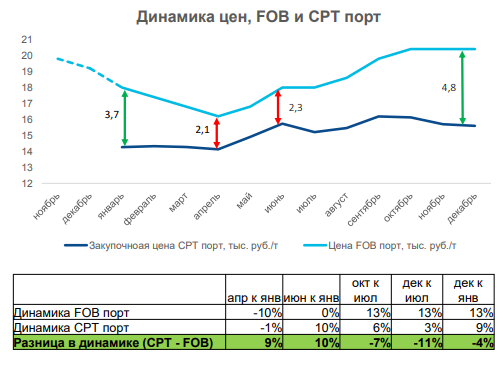

Экспортная пошлина: колебания экспортных цен при действующем механизме расчета на практике могут оказывать иное влияние на динамику закупочных цен

Для демонстрации влияния экспортных пошлин на внутренние цены на разных интервалах приведён условный пример колебания экспортных цен в течение 1 года при фиксированном курсе USD/RUB

На коротких интервалах (3-6 мес) возможна различная динамика цен ввиду запаздывания пошлины и ориентации её на цены 1-2-месячной давности: закупочные цены могут как существенно опережать, так и отставать от экспортных цен.

На более длинных и менее волатильных интервалах фактическая динамика приближается к теории (закупочные цены изменяются медленнее экспортных).

*Расчёт выполнен исходя из следующего: • Цена НТБ рассчитана как 0,25(Эксп Цена M-2) + 0,5* (Эксп Цена M-1) + 0,25* (Эксп Цена M), где M – текущий месяц • Закупочная цена CPT рассчитана исходя из экспортного паритета и валовой рентабельности экспортёра 5%.

Цены: восстановление разницы между мировой ценой и ценой на российское зерно до уровня 2021; маржа экспортеров на пике в апреле-мае 2022

Значительная часть – около 35-40% зерна и 43-50% пшеницы – идет из РФ на экспорт, поэтому цены на зерно в РФ формируются в том числе под влиянием мировых цен и курса национальной валюты. В периоды высоких мировых цен/ существенного сокращения урожая действуют механизмы государственного регулирования в виде квот и экспортной пошлины (действующая сейчас точка отсечения – 15 000 руб./т) – в эти периоды динамика экспортных цен опережает динамику внутренних. Подробнее об изменении расчёта пошлины в Приложении.

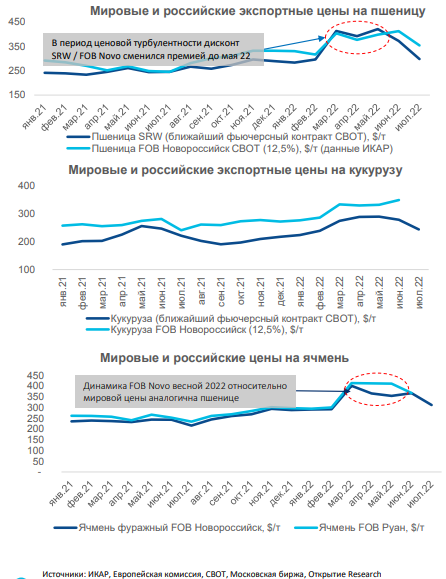

Динамика экспортных цен российской пшеницы близка к динамике мировых, при этом в период март-май 2022 г. цены на российскую пшеницу и ячмень снизились относительно мировых бенчмарков. Это было связано с дополнительными внешними ограничениями: рост стоимости страховки судов, сложности в расчётах, санкционные риски. С июня 2022 г. соотношение российских экспортных и мировых цен восстановилось, но с ростом экспортных объёмов возможно снижение дисконта мировой цены к российской. Данные по ценам на кукурузу за июль отсутствуют ввиду фактического отсутствия значимого экспорта.

Валовая маржа экспортёров резко выросла в марте 2022 г., когда экспортные цены повторили динамику мировых, курс рубля значительно ослабел, а экспортная пошлина, являясь более инерционной (механизм расчёта предполагает учёт в нём контрактов, заключённых в период от Т-60 до Т-4 дня), не показала соразмерного роста в марте. В апреле маржа снизилась относительно марта в 2,5-5 раз, всё ещё в разы превышая показатели 2021 г. Кроме того, внутренние цены также росли меньшими темпами (из-за высоких запасов, а также пошлины, которая к концу марта стала играть более существенную роль в ценообразовании.

Цены: несмотря на сокращение дисконтов мировых цен к российским, рост мировых индикаторов поддержит экспортные цены в РФ

По оценкам Открытие Research, по завершении «эмоционального» периода взлёта и падения цен (март-июль 2022 г.), основанного на опасениях резкого снижения поставок зерна из причерноморского региона, цены в дальнейшем вернутся под влияние фундаментальных факторов. Условия для существенного снижения мировых цен на зерно относительно июля-августа 2022 г. в настоящее время не прослеживаются:

- ожидается очередной дефицитный сезон по пшенице и ячменю в мире, который приведёт к снижению запасов зерна;

- профицит рынка кукурузы сменится дефицитом, т.к. качество посевов в США (около 1/3 мирового производства и экспорта) продолжает снижаться;

- отношение запасов к потреблению пшеницы снизится с минимальных за 5 лет 35,4% (2021/22) до 34,1% (2022/23), по кукурузе и ячменю останется на уровне 2021/22;

- объёмы вывоза зерна по экспортному коридору из Украины пока малы, а стабильность его работы под угрозой из-за боевых действий. Разброс оценок потенциала экспорта от 2 до 5 млн т зерна в месяц. После заключения зерновой сделки, USDA существенно повысил прогноз экспорта из Украины в 2022/23 лишь по кукурузе (9->12,5 млн т), общий экспорт зерна из Украины оценивается в 35,3 млн т (в среднем 3 млн т в месяц).

- контракты с более дальней поставкой российской пшеницы заключаются по более высоким ценам, что отражает ожидания рынка (данные ИКАР);

- согласно историческим данным, более выраженная реакция цен на баланс спроса-предложения формируется в 1 половине сезона.

Тем не менее, экспортные цены на российскую пшеницу могут несколько снизиться осенью 2022 г. с восстановлением к декабрю. При неготовности экспортёров поставлять пшеницу с дисконтом и на фоне значительной роли РФ в мировых поставках пшеницы снижение не будет сильным, цены могут восстанавливаться достаточно быстро по мере снижения запасов у основных импортёров. Этот тезис справедлив при отсутствии корректировки экспортной пошлины, иначе экспортные цены на российское зерно могут снизиться более существенно.

Прогноз закупочных цен в портах базируется на экспортном паритете с дополнительной корректировкой на давление высокого урожая (ограничена выросшей себестоимостью).

Открытие Research не обладает историческими данными о ценах на фуражную пшеницу FOB, но учитывая её ожидаемую высокую долю в урожае 2022 г., рекомендуем цены на фуражную пшеницу в финансовых моделях тестировать вниз на 7%-11% к бенчмаркам FOB Новороссийск 12,5%.

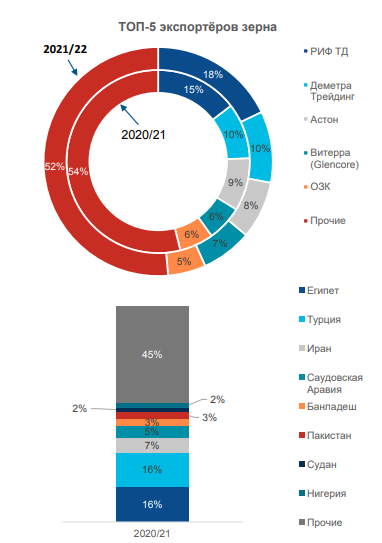

ПРИЛОЖЕНИЕ 1. Крупнейшие экспортеры и направления экспорта зерна из РФ

В Топ-5 экспортёров изменения минимальны. Риф в 2021/22 нарастил свою долю и увеличил отрыв от Деметра-Трейдинг.

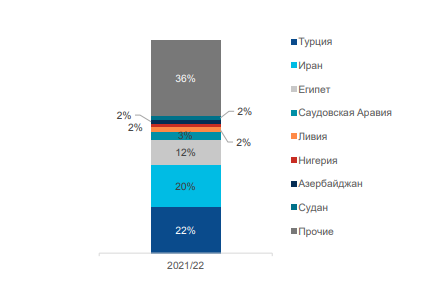

Концентрация стран покупателей увеличилась: на ТОП-8 стран в 2021/22 сезоне пришлось 64% экспорта против 55% в предыдущем сезоне. Вероятно, сказались ограничения, связанные с санкционными рисками и опасениями покупателей – так, GASC (Египет) несколько раз объявлял тендеры без допуска РФ с целью снижения зависимости от неё и диверсификации собственных закупок. При этом существенно выросла доля Турции: с 16% до 22%.

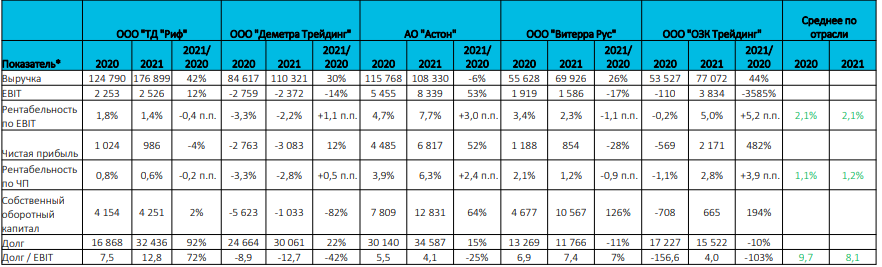

Приложение 2. Финансовые показатели ТОП-5 экспортеров зерна в сравнении со среднеотраслевыми

* В таблице выше: - Представлены показатели бухгалтерской отчётности по РСБУ указанных юр. лиц без каких-либо аналитических корректировок - EBIT = Прибыль до налогов - % к получению + % к уплате - Долг = долгосрочные + краткосрочные заёмные средства - Собственный оборотный капитал = Собственный капитал + Долгосрочные пассивы – Внеоборотные активы - среднеотраслевые значения приведены по ОКВЭД 46.21 (Торговля оптовая зерном, необработанным табаком, семенами и кормами для сельскохозяйственных животных) для компаний с годовой выручкой в 2021 г. более 3 млрд. руб.

Сельхозкультуры

Сельхозкультуры  Готовая продукция

Готовая продукция  Семена

Семена  Техника и оборудование

Техника и оборудование  Услуги

Услуги  Агросредства

Агросредства  Корма

Корма